(19) 3408-8340 | (19) 3463-7378 | (11) 4118-3241 (Opção 5 Comercial)

(19) 3408-8340 | (19) 3463-7378 | (11) 4118-3241 (Opção 5 Comercial)

Lyncis ERP

A antecipação tributária acontece quando o pagamento do ICMS é realizado antes da ocorrência do fato gerador. Ou seja, quando o contribuinte recolhe o imposto antes de vender suas mercadorias de fato.

Ao antecipar essa obrigação, você deixa de precisar pagar o imposto quando a venda for realizada.

O que é necessário compreender é que a antecipação tributária pode ocorrer de duas formas:

- Antecipação com substituição tributária: chamada de “Substituição Tributária” ou “ICMS-ST”, esta garante a arrecadação do tributo de uma só vez na fonte. Ou seja, o governo recolhe o ICMS completo, da cadeia toda, no momento em que o fabricante vende o produto. Quando acontece, não exige o recolhimento à parte pelo destinatário.

- Antecipação sem substituição tributária: é a antecipação tributária realmente, sem substituição, o que acaba sendo responsabilidade do destinatário.

Enquanto na substituição tributária há o recolhimento do ICMS devido a toda uma cadeia de destinatários e fica por responsabilidade do emissor da NFe, na antecipação do ICMS é o destinatário da NFe que fica responsável, só que pelo ICMS de sua própria operação.

Ao comprar uma mercadoria de outro estado é preciso verificar se cabe ou não substituição tributária dentro da sua região. Caso positivo, será sua obrigação, ao receber a mercadoria que eventualmente veio sem a substituição tributária devida, fazer o recolhimento por antecipação.

Exemplo:

Supondo que uma empresa de Santa Catarina, por exemplo, faça a venda de mercadoria para uma empresa do estado de São Paulo, que prevê em sua legislação interna a antecipação do recolhimento do ICMS pelo ingresso do produto em seu estado.

E considerando, também, que não houve nenhum procedimento de substituição tributária, o chamado ICMS-ST. Então, o que acontece?

Basicamente, o recolhimento do ICMS deve ser realizado em São Paulo, através de um documento de arrecadação específico para o destinatário.

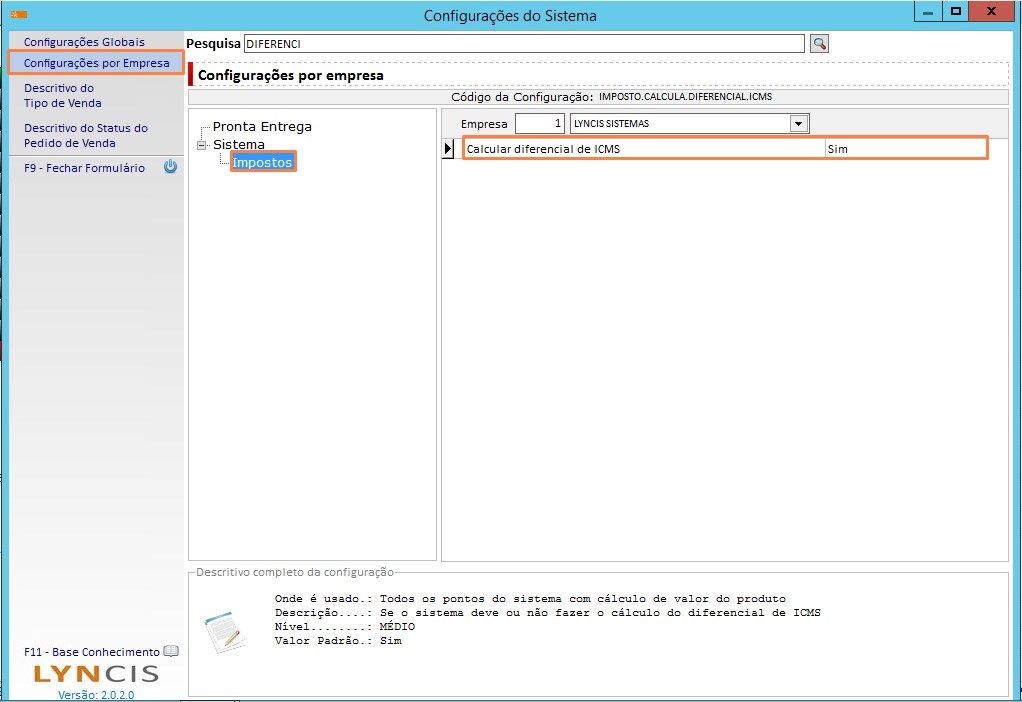

Importante: Quando configurado o diferencial será calculado no custo do produto, porem somente quando encerrar o recebimento de mercadoria.

1º Passo

Ativar a configuração por empresa “Calcular Diferencial de ICMS” = SIM

2º Passo

Identificar as alíquotas do estado de ORIGEM(intra) e DESTINO(inter)

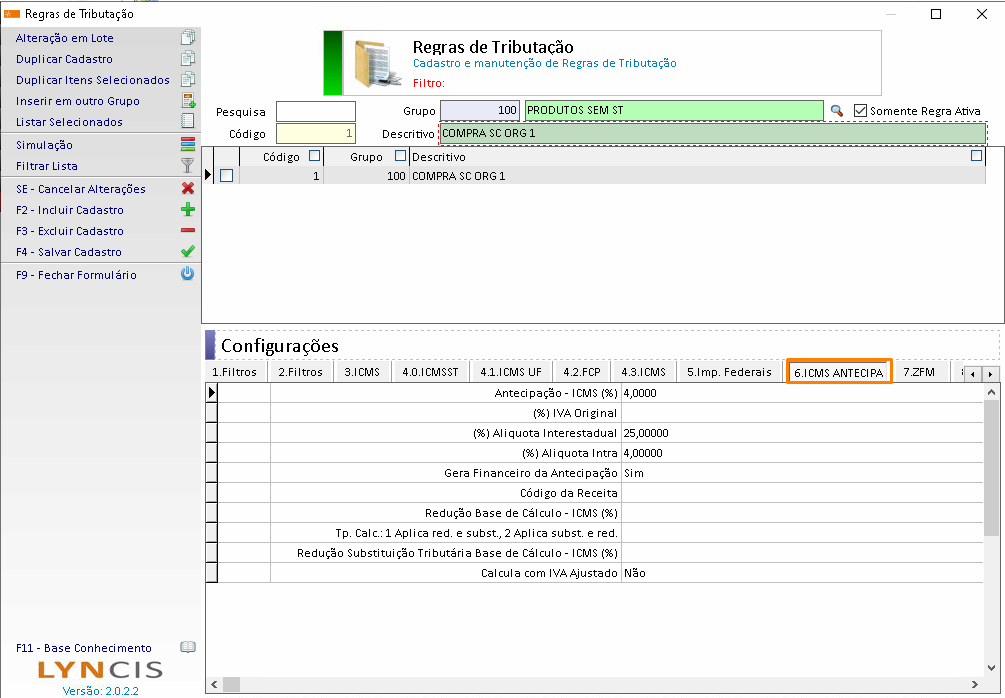

3º Passo

Realizar a configuração da regra fiscal, aba 6. ICMS ANTECIPA, conforme orientação abaixo:

| Antecipação – ICMS (%) | – Preencher a alíquota em porcentagem que foi antecipado. |

| (%) IVA Original | – Preencher o IVA ou MVA, conforme operação. |

| (%) Alíquota Interestadual | – Preencher a alíquota do estado de destino. |

| (%) Alíquota Intra | – Preencher a alíquota do estado de origem. |

| Gera Financeiro da Antecipação | – Se vai gerar financeiro da antecipação, quando nota estiver importada, ir em eventos. |

| Código da Receita | – Código para SPED Fiscal. |

| Redução Base de Calculo – ICMS (%) | – Redução da base de calculo ICMS. |

| Tp. Calc: 1 Aplica Red e Substi, 2 Aplica Subst e Red | – Tipo de Calculo. |

| Redução Substituição Tributaria Base de Calculo – ICMS (%) | – Redução da base de calculo ICMS. |

| Calcula com IVA Ajustado | – Se ira calcular com IVA ou MVA Ajustado. |

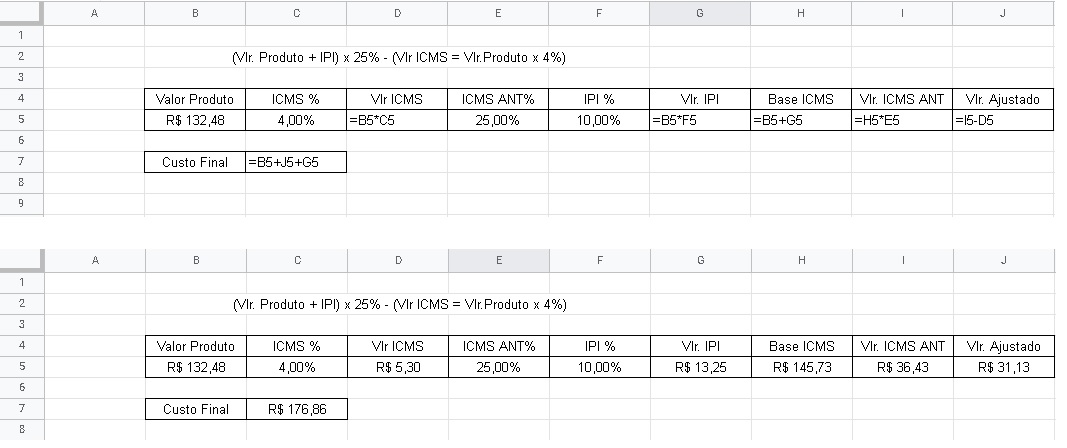

Destacamos abaixo um exemplo simples de preenchimento. O cenário é uma compra do estado de Santa Cataria para São Paulo, no regime simples nacional, onde foi antecipado 4% (origem) e destacamos 25% para estado de destino.

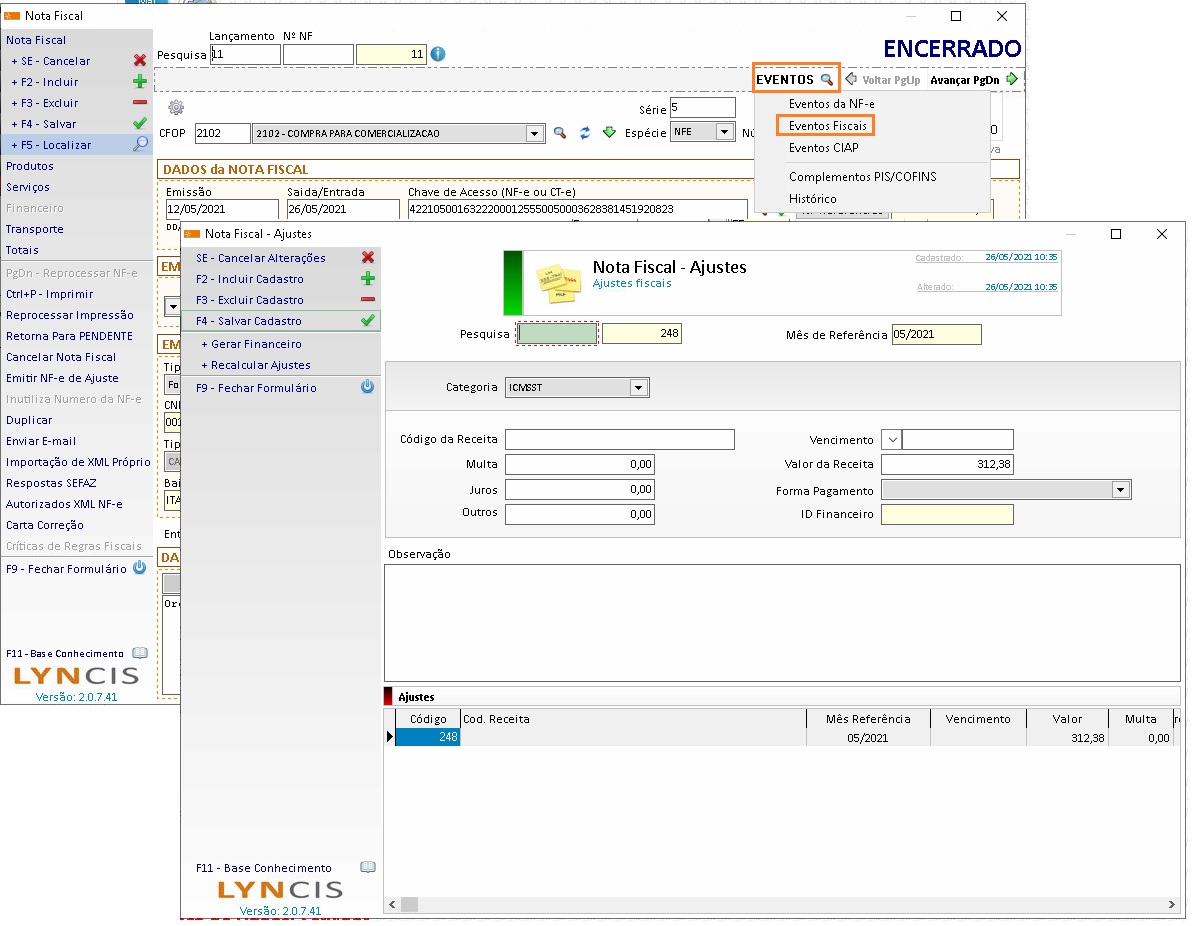

4º Passo

Agora com a nota já importada, basta conferir se foi calculado o valor do ICMS Antecipado, conforme o caminho abaixo, também Gerar o Financeiro(contas a pagar) do valor.

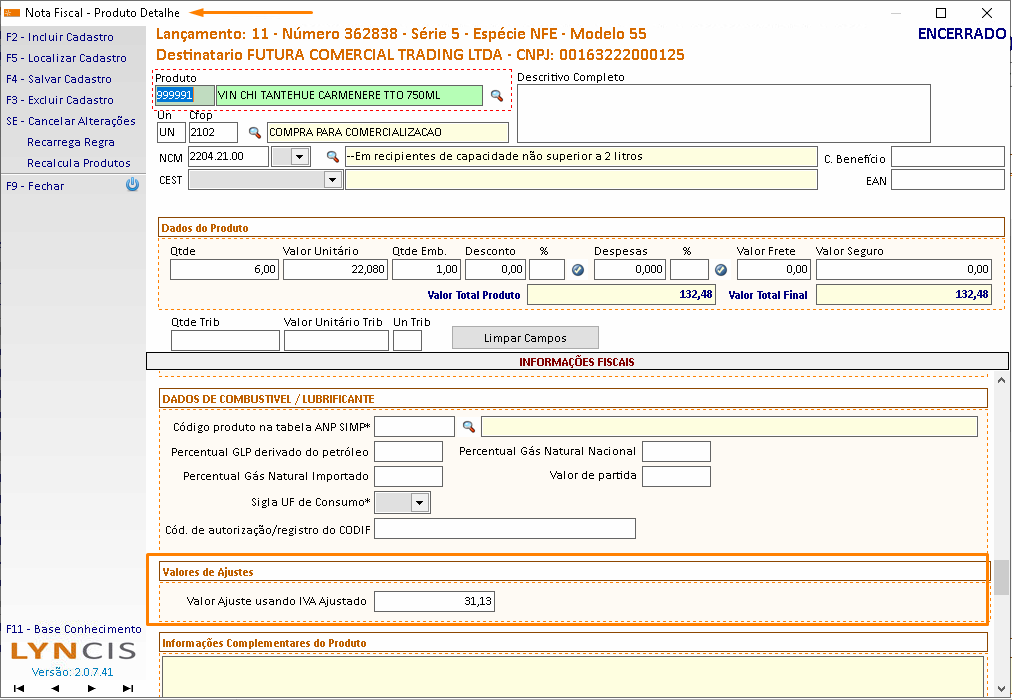

Também é possível verificar o valor de antecipação por produto, basta entrar na tela de produto detalhe, também na nota fiscal.

Agora, basta realizar o recebimento de mercadoria, lembrando somente entrará no custo do produto quando o mesmo for encerrado.

Abaixo, destacamos também um exemplo de calculo que o sistema realiza.

Lyncis Sistemas.